先日、iDeCoに加入するため、会社側に必要書類を提出しました。

ところが、会社側からの返答がこちら。

「規約の関係で加入できません」

あれ?おかしいな?

厚労省の申し込みフローチャートによると、加入できるはずなんですけどね。

ただ、iDeCoについて勘違いをしていたところもあるので、少し見直してみることにしました。

contents

iDeCoに関わる税金

iDeCoでよく謳われているのが節税メリットですね。

・積み立て中、掛金が全額所得控除となる

・運用中、運用益が非課税となる

掛金が全額所得控除となることで、「所得税」と「住民税」が軽減されます。元酒屋は会社員なので、年末調整で対応することになります。

そして運用益が非課税となる。

通常運用益には20.315%の税金がかかります。

本来税金として引かれるはずの運用益も再投資されますので、通常の投資信託よりも有利にお金を増やすことが出来ます。

一方で、運用した資金を受け取るときには元本も含め原則課税さますね。

ただし、「退職所得控除」、「公的年金等控除」の適用を受けることが出来ます。

退職金のような一時金として受け取るか、分割して年金方式で受け取るか。

どの方法が自分にとって得なのか。この辺は、運用していく中で自分の老後生活をどんなふうにしていくか、少しずつ考えていけばいいでしょう。

そして、iDeCoについて調べていくうち、見逃すことが出来ない税金がありました。それが「特別法人税」の存在です。

特別法人税とは何?

元酒屋が読んでいた書籍には、この税金のことは説明されていませんでした。

最近になって、初めて知ったのです。企業年金連合会には、次のように説明されています。

特別法人税

企業年金の年金積立金に対し、法人税法上課税される税金。

企業年金制度では掛金を拠出した時点で各従業員の年金支給額が確定していないため、実際の給付時まで課税を繰り延べることとされている。

その遅延利息に相当するものとして、年金積立金に対して特別法人税が課税される。

厚生年金基金の場合は、国の厚生年金を代行していることから、代行部分の3.23倍に相当する額までの積立金は非課税とされ、それを超える部分に1.173%の特別法人税が課税される。

確定給付企業年金、確定拠出年金の場合は、積立金の全額に、一律1.173%の特別法人税が課税される。

なお、令和5年(2023年)3月31日までは、特別法人税の課税は凍結されている。

(企業年金連合会より引用:https://www.pfa.or.jp/yogoshu/to/to17.html)

これは運用益に対して課税されるのではなく、積み立てた金額に対して課税される税金ということです。

となると確定拠出年金の為、どんどん掛金を積み立てるほど、課税金額が大きくなる仕組みです。

自分の老後に備えて運用しているはずが、その金額に税金を掛けられるのではたまったものではありません。

これに対して、経済評論家の山崎元さんは次のように述べています。

確定拠出年金が原則として60歳になるまで資産を引き出せない制度であるため、加入者にとっては「逃げ場がない」状況となって、積み立てた資産に対して高率の税金が課されることになる。

ともあれ、特別法人税の問題は凍結の延長を繰り返すのではなく、決着をつけるべきだ。

もちろん、「廃止」がシンプルであると同時に最も望ましい。

確定拠出年金制度に残る「3つの大問題」より抜粋

(https://diamond.jp/articles/-/183828)

現状では、復活の可能性は低いとのこと。

この税金の復活を恐れて、iDeCoを活用しないことことむしろ損になるという考えが主流です。

確かに、何もしないより行動を起こした方がいいかもしれません。

しかし、運用しようとする身としては、早く凍結といわず撤廃してもらいたい気持ちがあります。

iDeCoにまつわる元酒屋の勘違い

ここまで、iDeCoの是金関係について見てきました。

それでは、iDeCo加入にあたって元酒屋が勘違いしていたことを紹介させてもらおうと思います。

手数料の勘違い~掛金次第では、非常に重い~

大よそどの証券会社のWebページを見ても、iDeCoについてはとにかく節税を前面に出して紹介しています。

他にも、「口座管理手数料は無料」と謳っています。

ここで、勘違いその1「全ての手数料が無料になる」です。

あまりにも無料の文字を目にするので、何もかもが無料で運用できると勘違いしてしまいました。もちろんそんなことはありません。

無料といっているのは、証券会社が受け取る手数料のこと。

国民年金基金連合会、信託銀行に対しては必ず手数料がかかります。

主に、次のような手数料がかかります。なお、初回手数料は省いて考えます。

加入者の場合(掛金を拠出している)

| 支払先 | 手数料(月額) | 手数料(年額) |

| ネット証券(楽天、SBIなど) | 0円 | 0円 |

| 国民年金基金連合会 | 105円 | 1260円 |

| 信託銀行 | 66円 | 792円 |

| 合計 | 171円 | 2052円 |

運用指図者の場合(掛金を拠出していない)

| 支払先 | 手数料(月額) | 手数料(年額) |

| ネット証券(楽天、SBIなど) | 0円 | 0円 |

| 信託銀行 | 66円 | 792円 |

| 合計 | 792円 | 792円 |

元酒屋としては、月々1万円の積立をする考えでいました。となると、手数料負けしないためには約1.017%以上のリターンが必要です。

掛金別、必要リターン

月額1万円の場合

120000÷(120000-2052)=1.017…

月額5千円の場合

60000÷(60000-2052)=1.035…

月額2万3千円の場合

276000÷(276000-2052)=1.007…

2万3千円というのは、元酒屋の拠出限度額です。

それぞれ0.01%~0.02%程度の差ですが、最近の投資信託は運用手数料の値下げに乗り出しています。

それを考えると、0.01%でもそうそう無視するわけにはいきません。

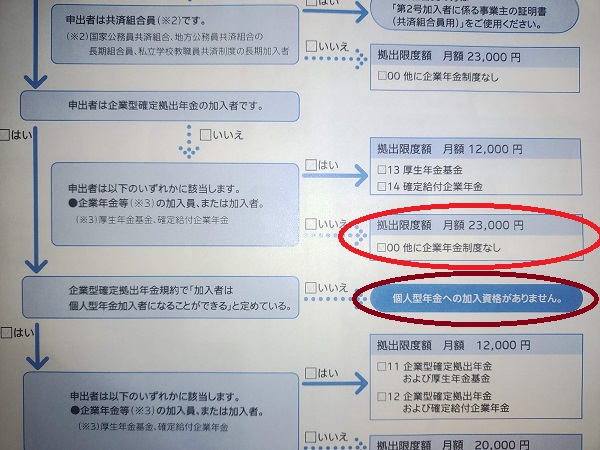

規約で加入できない?

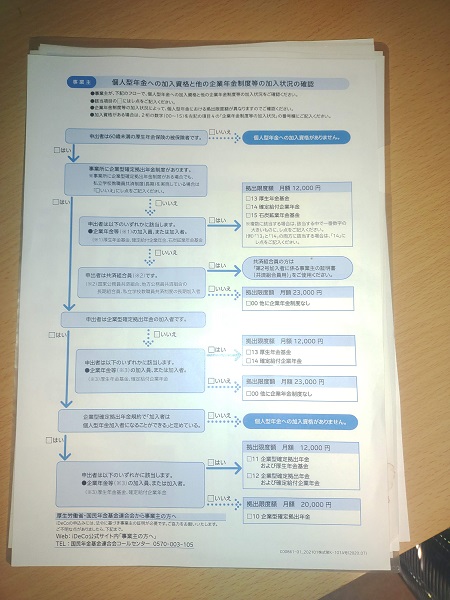

まずはこちらをご覧ください。

iDeCo加入資格フローチャート

これは個人型年金への加入資格を確かめるためのフローチャートになります。

規約で加入資格が認められているか

私は、この拠出限度額23000円に分類されるはずです。ところが、会社側は「個人型年金の加入資格はない」に分類されると言っています。

これは一体、どういうことなのか?

「申出者は企業型確定拠出年金の加入者です」には「いいえ」となるはずではないのか。

これについては改めて会社側に確認する必要がありそうです。

企業型確定拠出年金(企業型DC)の特徴

企業DCは大きく考えるとiDeCoと同じメリットを得られます。

それに加えて、iDeCoにはないメリットもあります。

企業型DCのメリット

企業型DCのメリットは、iDeCoでかかる運用管理手数料が全て会社負担になることにあります。

全く手数料がかからずに運用出来ることは大きなメリットといえます。

そして、掛金次第では健康保険の掛金まで減額されます。

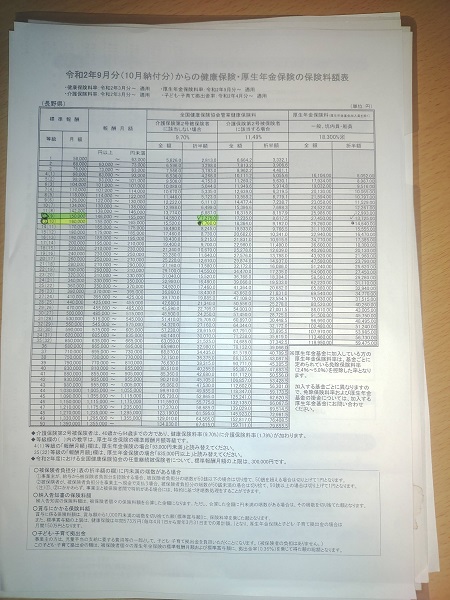

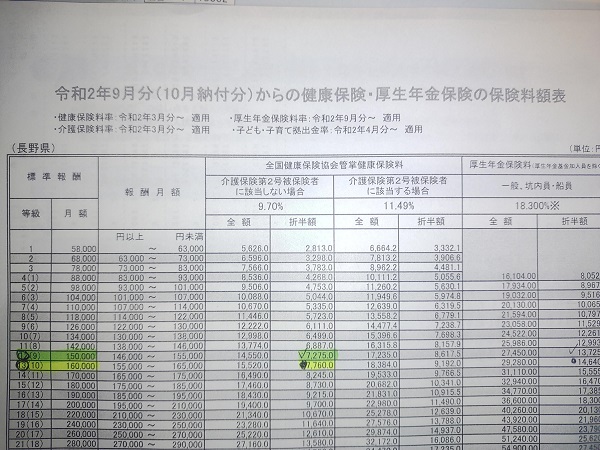

こんな表があります。

健康保険・厚生年金の保険料額

これは令和2年9月分の健康保険・厚生年金の保険料額表になります。

例えば、標準報酬(基本給)が160,000円だったとします。この時、等級が13、健康保険の月額は7,760円となります。

もし企業型DCで掛金10,000円だった時、標準報酬から掛金分だけ引かれます。

すると、等級12,健康保険の月額が7,275円に減額されることになるのです。

掛金次第で保険料が減額される

少額ではありますが、手数料以外の面でもメリットを得られることになるのです。

企業型DCのデメリット

一方で、企業型DCには運用商品がイマイチという面もあります。

その企業が提携している金融機関の商品しか選べないというデメリットが存在します。

元酒屋としては、ダメではないけど自分の考えと合わない商品ばかりという印象です。

例えば、楽天VTIやeMAXIS Slim米国株式(S&P500)といった米国集中投資型の商品がないといった感じです。

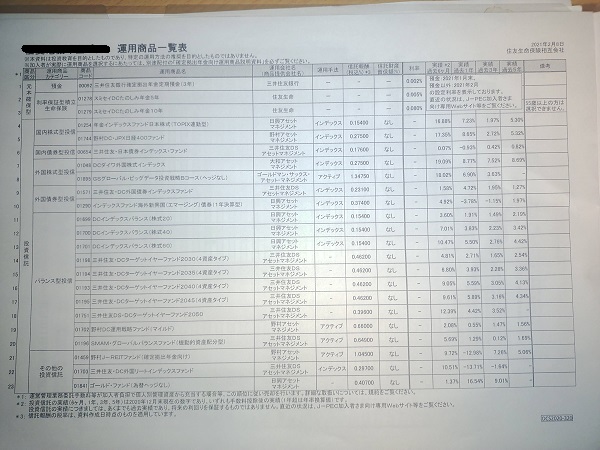

こちらがその運用商品一覧表になります。

元本確保型

・三井住友銀行確定拠出年金年金定期預金(3年)

・スミセイDCたのしみ年金5年

・スミセイDC楽しみ年金10年

国内株式型投信

・年金インデックスファンド日本株式(TOPIX連動型)

・野村DC、JPX日経400ファンド

国内債券型投信

・三井住友、日本再建インデックスファンド

外国株式型投信

・DCダイワ外国株式インデックス

・GSグローバルビッグデータ投資戦略Bコース

外国債券型投信

・三井住友、DC外国債券インデックスファンド

・インデックスファンド海外新興国(エマージング)再建

バランス型投信

・DCインデックスバランス(株式20)

・DCインデックスバランス(株式40)

・DCインデックスバランス(株式60)

・三井住友、DCターゲットイヤーファンド2030(4資産タイプ)

・三井住友、DCターゲットイヤーファンド2035(4資産タイプ)

・三井住友、DCターゲットイヤーファンド2040(4資産タイプ)

・三井住友、DCターゲットイヤーファンド2045(4資産タイプ)

・三井住友、DCターゲットイヤーファンド2050

・野村DC運用戦略ファンド(マイルド)

・SMAMグローバルバランスファンド(機動的資産配分型)

その他の投資信託

・野村J-REITファンド(確定拠出年金向け)

・三井住友、DC外国リートインデックス

・ゴールドファンド(為替ヘッジ無し)

企業型DC運用商品一覧表

この中から選べと言われたら、「DCダイワ外国株式インデックス」にします。

ただ、やっぱり米国集中型の投資信託のほうが自分にとっては魅力的な商品です。

出来ることなら、企業型DCよりもiDeCoの商品を選びたいものです。

企業型DCとiDeCoどちらにする?

とりあえずiDeCo加入については保留とします。

今月下旬には、会社の方で企業型DCの説明会が開催されます。ひょっとしたら、運用商品にも変更があるかもしれません。

それを確認してからどうするか決めるとします。

あと、規約でiDeCo加入は不可と言われてしまいました。

これは本当に加入できないのか、フローチャートで改めて会社側の担当者と話し合うとします。

日本ブログ村に参加しています。

よろしければ、ポチっと応援をお願いします。↓